米国株式のインデックスに連動し,自動的に再投資をしてくれるタイプの投資信託では,商品の特性として分配金を出さずに自動的に再投資されます.そのため,一見すると税金上有利に見えますが売却時にかかる税金のことについても考慮に入れる必要があります.本記事では米国株式に連動する投資信託で分配金を再投資するタイプのものにかかる売却時の税金も考慮したトータルリターンの考えかたについて徹底的に解説します.

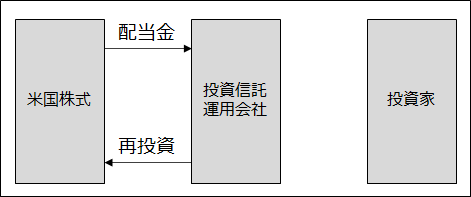

自動的に再投資をする投資信託とお金の流れ

米国株式のインデックスに連動し、自動的に再投資をしてくれるタイプの投資信託には代表的なものとして、以下のようなものがあります。

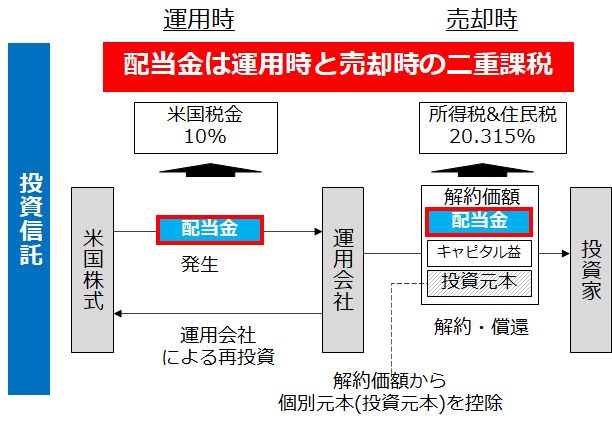

以前書いた記事でもまとめましたが、これらの投資信託は信託財産の成長を優先し、原則とし分配を抑制する方針を取っています。このような投資信託では、投資家は配当金を受け取らず、投資信託運用会社によって自動的に再投資されます。

分配抑制型投資信託の配当金再投資の流れ

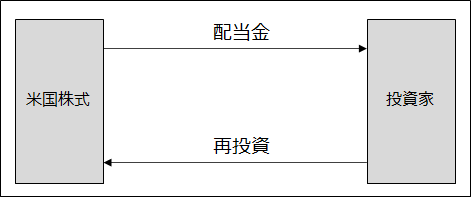

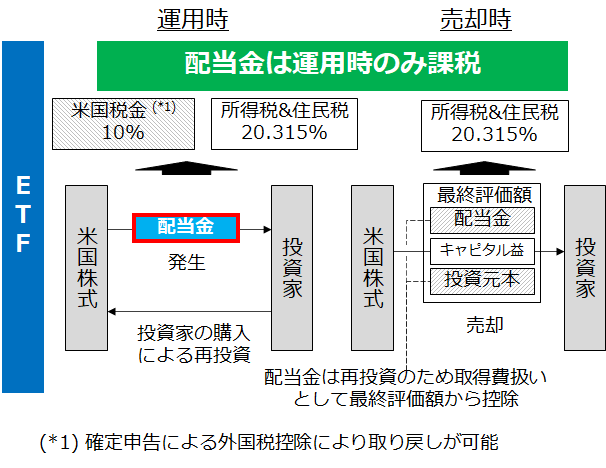

一方で、ETFでは投資家が配当金を受け取ります。投資家自身によりETFではの購入を通じて再投資されます。

ETFの配当金再投資の流れ

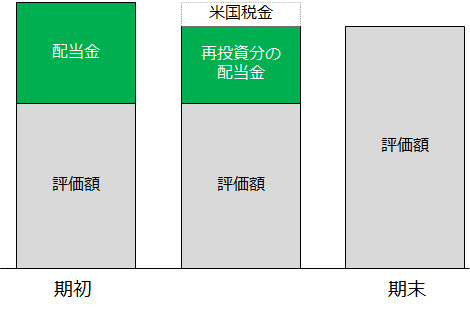

投資信託は、配当金の再投資の際に、米国内で10%で課税され、国内の所得税、住民税の合計である20.315%は課税されません。

分配抑制型投資信託の配当金再投資の流れ

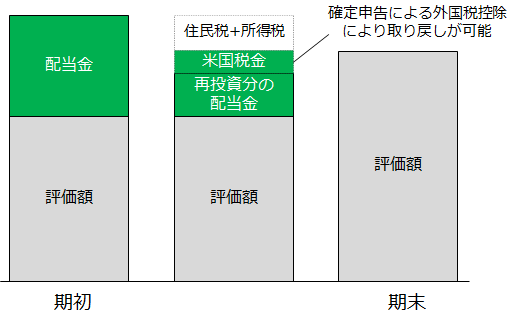

一方で、ETFで同様に配当金を再投資する場合、一度投資家が配当金を受け取るため、この際に米国内で10%で課税に加え国内の所得税、住民税の合計である20.315%が課税されます。但し、確定申告によって米国税10%分は取り戻せる前提では、配当金にかかる税金は20.315%となります。

ETFの配当金再投資の流れ

まとめると以下のようになります。

| 項目 | 投資信託 | ETF |

|---|---|---|

| 配当金再投資時の税金 | 20.315% (所得税+住民税) | 10% (米国税) |

そのため、この点をもって投資信託とETFのパフォーマンスを比較すると、投資信託が有利であると捉えられている場合があります。しかし、実際には売却時の税金についても考慮する必要があります。そして投資信託は売却時の税金が意外な落とし穴になっています。本記事では何が問題かを解説します。以下にこの問題について言及したTweetも引用します。

結論

投資信託では、売却時の譲渡益に対し国内で所得税と住民税合わせて20.315%が課税されます。分配金抑制型の投資信託では、譲渡益には運用期間中に米国株式で発生し投資信託によって再投資された米国課税後の配当金分が含まれています。配当金は、投資信託が再投資時する際に10%課税されていたことと合わせると、配当金に相当する金額に対して、内部的に米国課税10%と国内税20.315%の両方が課税されているのと同等の状況が発生しています。分配金抑制型の投資信託では投資家には分配金は発生しないため、二重課税は発生していないという扱いとなります。従って現在は二重課税分を控除することは出来ません。

一方で、投資家が直接ETFに投資する場合、配当金は米国内10%が課税され、その後日本で20.315%が課税されます。但し、米国での10%の税金は確定申告により取り戻すことが可能なので、実質配当金には受取時に20.315%が課税されます。更にこの配当金を再投資する際にETFを投資家自身が購入することになります。売却時に株式の譲渡益に20.315%の国内課税される点については投資信託と変わりませんが、売却時の譲渡益には配当金で再投資購入金額は含まれません。

注意事項

- この記事で指摘している問題は、分配金を出さない分配金抑制型の投資信託でのみ発生します。

- 投資信託では、投資家は配当金(分配金)を受け取っておらず、配当金に二重課税が発生しているかという表現は正確ではありません。あくまで便宜的に二重課税という表現をしています。

- この問題は2020年1月に適用された二重課税調整でも解決されません。二重課税調整制度は、分配金が発生する投資信託・国内ETFのみが対象となります。今回の分配抑制型投資信託は対象外となります。

- 投資信託を積立NISAや一般NISAの非課税期間に売却した場合には、譲渡益が非課税になります。従って、売却時の譲渡益に含まれるみなし配当金に対する20.315%の課税がかかりません。

パフォーマンスの比較

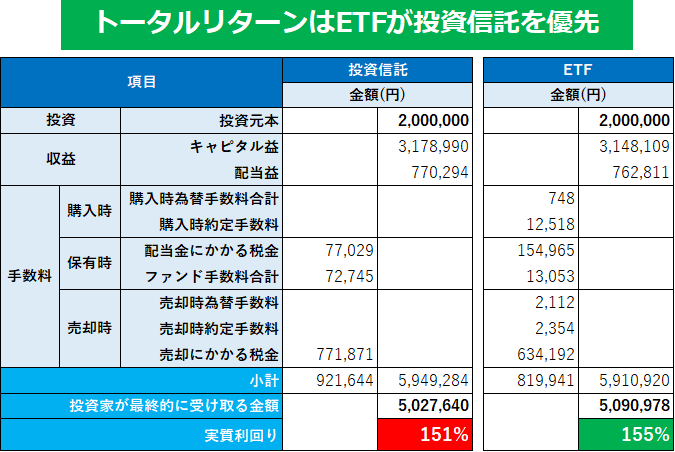

例えば、以下のような前提条件で積立シミュレーションを実施し、売却まで考慮するとETFが有利になります。

比較の前提条件

- 投資信託はeMAXIS Slim米国株式 (S&P500)、 ETFはVOO

- ファンド経費率は投資信託 0.163%、ETF 0.03%

- 年間騰落率7.8%、配当率1.89%、 20年間で固定

- 20年間毎年10万円ずつ投資する積立投資し、配当金は再投資

- 約定手数料: 0.495%, 為替手数料 4銭/ドル

- 為替レートは 107円/ドル固定

- 20年後に一括で売却しドルから円に換金

- ETF、投資信託の最低購入単位未満でも購入可能とする

購入~売却すべての手数料と税金を考慮するケース

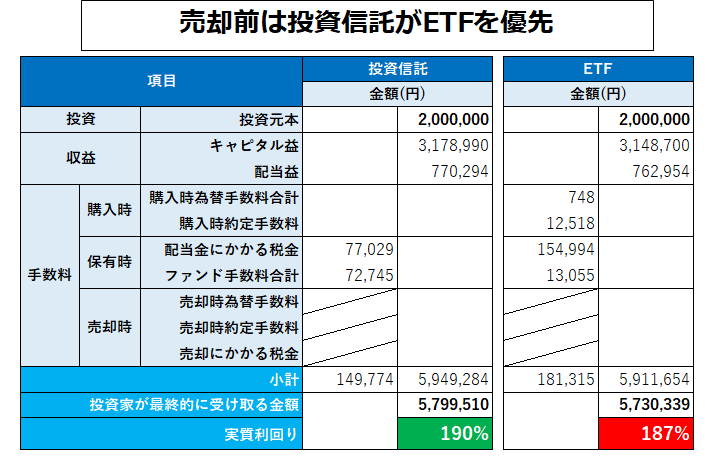

【参考】売却時の手数料と税金を考慮しないケース

まとめ

分配抑制型の投資信託におけるみなし配当金の売却時の課税に関する問題をまとめました。投資信託またはETFのどちらが有利不利ということは一概には言えません。

投資対象を選択する際は両者のメリットデメリットを理解した上で、ご自身の投資プランに最もあった商品を選択するようにしましょう。